中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

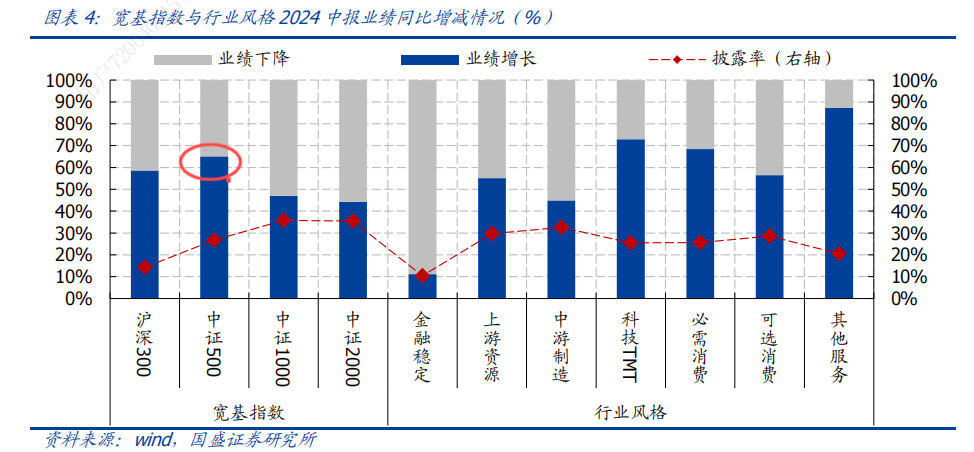

中报预告已经基本披露完毕,bo姐注意到一个很有意思的事情。

中证500指数,业绩增长占比非常高。

据国盛证券不完全统计,宽基指数中,沪深300、中证500、中证1000、中证2000的2024中报业绩增长占比分别为58.6%、65.0%、47.0%、44.3%。

数据来源:国盛证券《历年中报预披露分析的有效性如何?——A 股 2024 中报前瞻》,2024 .7.16

数据来源:国盛证券《历年中报预披露分析的有效性如何?——A 股 2024 中报前瞻》,2024 .7.16最近一年多,中证500指数的表现并不是太好,之前因为量化大跌,雪球爆仓,回调也是蛮厉害的。

不过,我们买基金,不能一味追高。

Bo姐了解的一些厉害的基金经理,就是喜欢挖掘那种相对冷门的,估值低的,又能看到反转趋势的公司。虽然业绩没有很爆炸,但胜率高,稳定性好,这几年愈发让大家看到他们的价值。

我们选指数也是一个道理,找估值低的,业绩上有反转迹象的。

中证500:攻防兼备

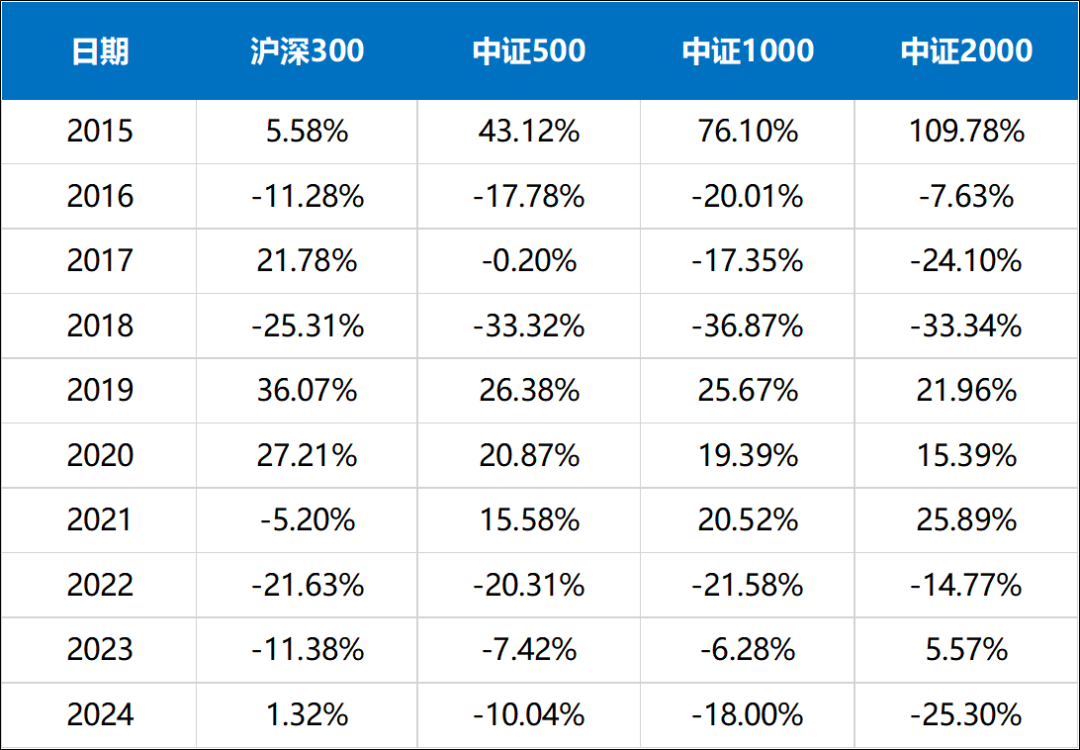

从历史表现来看,中证500指数有两个特点。

一个是长期收益出色。

中证500指数自基日以来收益率为394.28%,年化收益率为8.81%。(数据来源:Wind,2005.1.1-2024.6.30)

另一个是相对稳定。

Bo姐整理了几大宽基指数的表现,可以看到,在风格比较极致的时候,中证500能做到一个相对平衡的收益,年度表现相对稳定。

比较典型的像2015年,中证500指数涨幅虽然没有中证1000涨幅高,但是43%的收益率也是相当不错。

而到了2017年,沪深300大涨,中证1000持续回撤的时候,又能守住阵线。

数据来源:同花顺iFind,截至2024.7.15

数据来源:同花顺iFind,截至2024.7.15要理解这一现象,我们先要了解中证500指数的构成。

中证500包含了A股市场中总市值排名301到800的500只股票。

指数每半年调整一次样本股,但每次调整样本都不超过10%。

这种“吐故纳新”的调整方式,也让中证500有更大几率捕捉到上市公司从中小盘向大盘发展的高速阶段。

相比于沪深300聚焦于A股的核心资产,中证500凸显的是中盘特征。覆盖新兴龙头,成分股具有更高的弹性,覆盖的行业更均衡。

即便是第一大重仓行业医药生物,权重也仅为10.45%,其次是电力设备(9.93%)、电子行业(9.04%),前十大行业合计占比66.46%(数据来源:同花顺iFind,截至:2024.6.30)

在有一定盈利稳定性的基础上,又侧重医药生物、电力设备、电子、计算机这类新兴的成长行业。

估值方面,中证500指数的市盈率20.90倍,近10年的分位数为12.71%,即低于近88%的时间(数据来源:同花顺iFind,截至:2024.7.16)

如果大家觉得现在大盘涨的下不去手,小盘股又担心不确定性,那中证500是一个不错的折中方案。

指数增强,纯正的超额

当然,如果只满足于指数收益就太没追求啦,相比大盘股指数,中证500还是很能出超额的。

所以,相比直接买指数基金,bo姐更愿意通过指数增强基金上车,具体的产品上,国联中证500指数增强型基金(A类:021051, C类:021052)是bo姐比较心水的。

原因有四点。

第一、行业中性、风格中性,风控很严。

国联中证500指增这只产品,是追求纯正的Alpha。

产品控制行业偏离在2%以内,保持行业配置与中证500指数接近。

之前bo姐有看过一些量化基金,在2021年的时候超配新能源,结果后面风格切换,亏得一塌糊涂。

去年也有些产品,为了实现更高的超额收益,押注单一风格的股票,导致回撤较大,结果亏损直接奔着30%、40%去。

在国联这只产品上,就不会有这样的情况。

除了2%的行业偏离度以外,该产品跟中证500指数的偏离度也力争控制在6%以内。

这点主要依赖于该产品的选股策略。

首先,该产品是在全市场剔除尾部风险的股票池中选股。

然后通过优化器限制,使得最终所选股票加和权重有不低于 80%在成分股中。

在此基础上,国联基金通过 Barra风控模型控制一定行业和风格暴露,最终使得跟踪误差控制在6%以内。

第二,基本面和高频量价结合,形成互补。

一方面,是通过对公司基本面的分析,获取选股的超额。

看看上市公司质地、成长性、估值,再结合盈利预期、资金面的情况等,找到优质公司。

另一方面,是借助高频数据,通过交易获取超额。

高频数据包括K线图、盘口快照、成交量等量价因子。

基本面的缺点在于数据更新较慢,时效性较弱,缺乏客观属性等,而高频量化存在对数据的过度反应以及同质化等不足的地方。

两者互补后,可以起到1+1大于2的效果。

第三、传统机器学习+深度学习。

传统的机器学习,花很少的时间就能训练好,可以把数据处理的很精细。

而深度学习,能够处理大量数据,对硬件要求也非常高。

传统学习的可解释性很强。

举个栗子,为了提高文章批改效率,用深度学习训练出的模型来进行打分。

虽然模型打分又快,准确性也高,但没办法精确找到打分的理由。

而机器学习呢,可以很好的做解释归因。

一个精细,一个效率高,实时性强。

第四,产品费率低。

产品的基金管理费和托管费分别为0.50%/年、0.10%/年,均小于同类型平均水平。

最后再说下团队情况,毕竟好的产品设计,也需要优秀的人去执行,去优化策略。

国联基金的量化团队,现在有6名成员,均毕业于国内知名高校,涵盖数学、金融工程、计算机等专业领域,自2015年5月团队成立以来,共发行并管理了5只指数分级基金,期间最大规模突破100亿。

国联中证500指数增强型基金(A类:021051, C类:021052)的拟任基金经理陈薪羽,毕业于北京大学数学系理学硕士,擅长被动指数、指数增强策略投资,对量化选股、对冲套利及金融衍生品有深刻理解和实践经验。

总的来说,现在中证500处于低位,今年指增基金的超额水平也很不错,可以多关注一些成熟的量化团队的中证500指增产品。