中原第一权威经济门户

一起实现我们的中国梦

中原第一权威经济门户

一起实现我们的中国梦

【天风研究·固收】孙彬彬

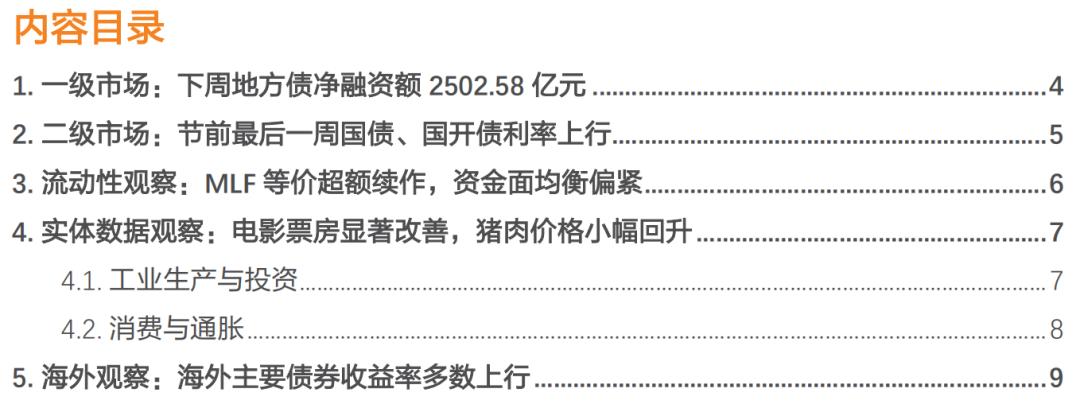

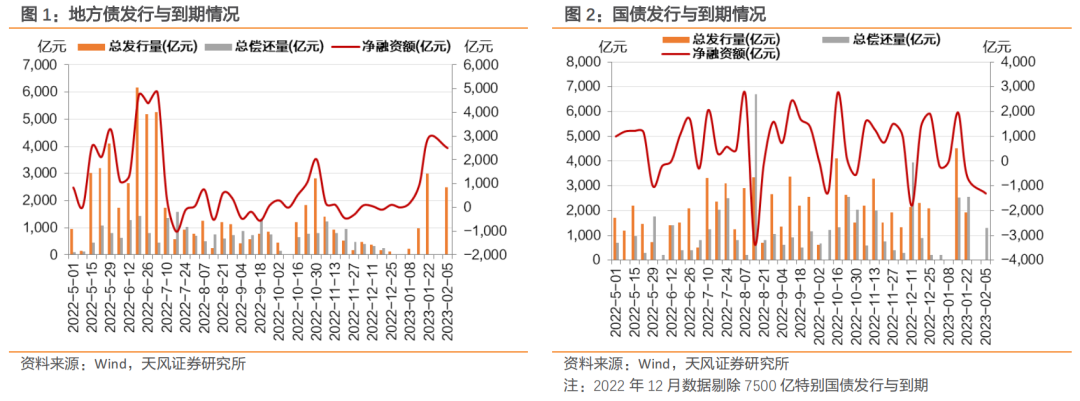

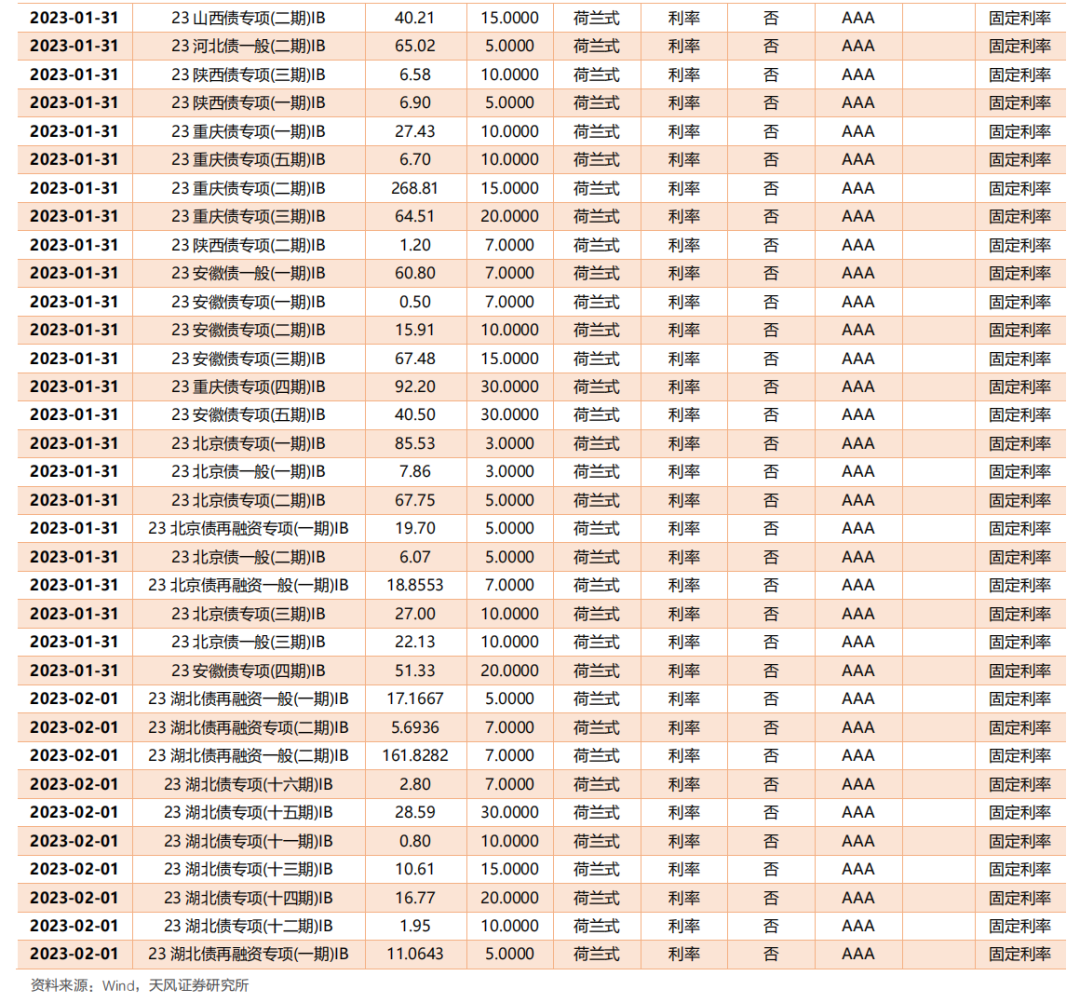

1.一级市场:下周地方债净融资额2502.58亿元

根据已公布的利率债招投标计划,从1月30日至2月5日将发行63支利率债,共2762.58亿元,其中地方政府债59支,政策银行债4支。

基于目前公布的计划发行情况,国债净融资额-1303.7亿元,地方债净融资额2502.58亿元,政金债净融资0亿元。

2.二级市场:节前最后一周国债、国开债利率上行

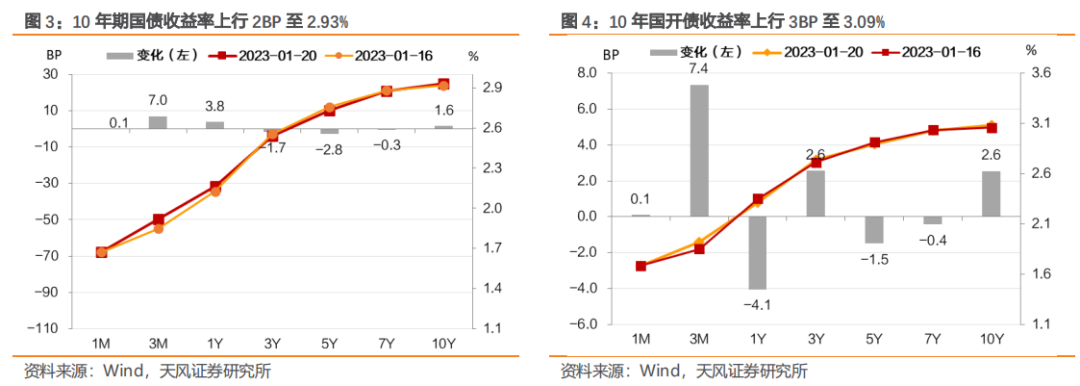

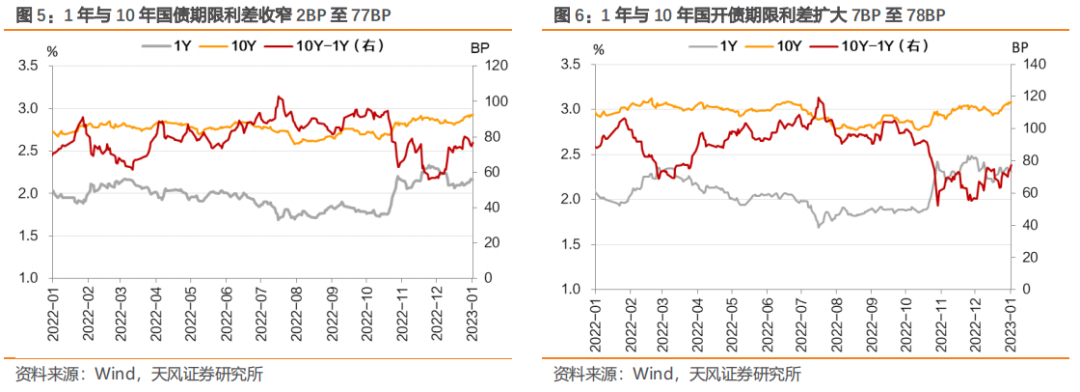

节前一周,10年期国债收益率上行2BP至2.93%,10年国开债收益率上行3BP至3.09%。1年与10年国债期限利差收窄2BP至77BP,1年与10年国开债期限利差扩大7BP至78BP。

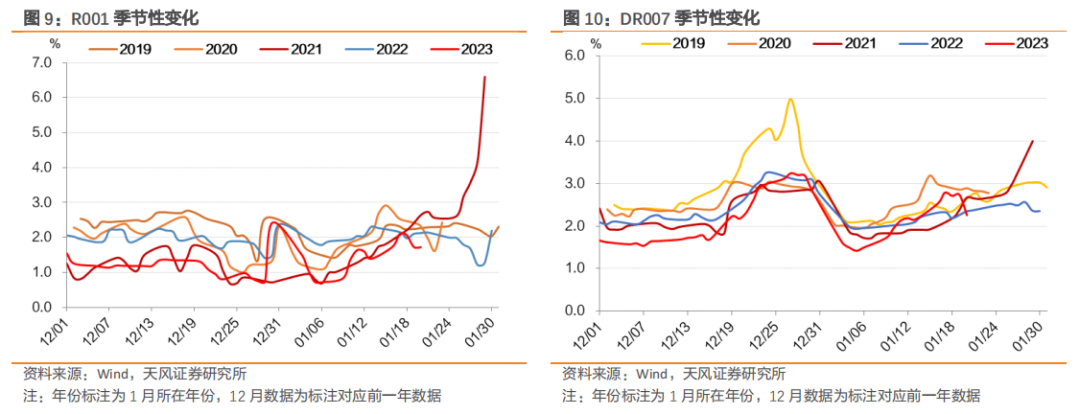

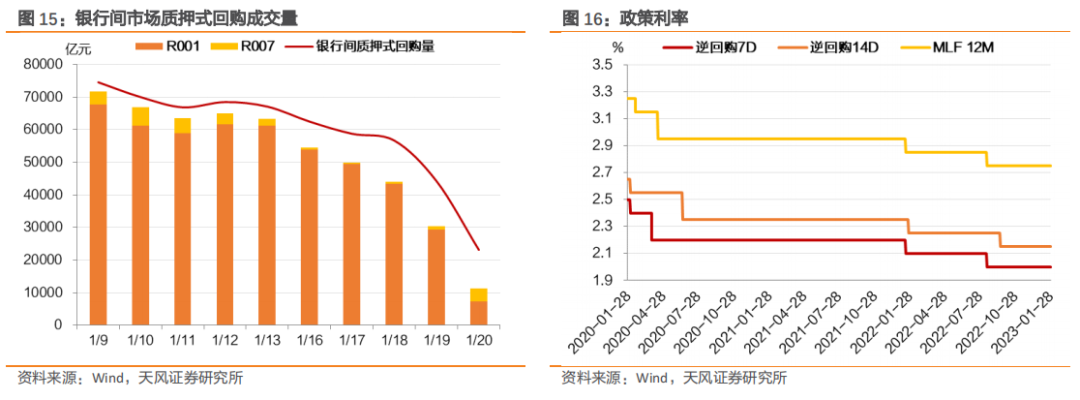

3.流动性观察:MLF等价超额续作,资金面均衡偏紧

节前最后一周央行OMO净投放19660亿元,MLF等价超额续作7790亿元,资金面整体均衡偏紧。

节前最后一周,半年期、一年期票据利率上行,同业存单发行利率维持震荡。

4.实体数据观察:电影票房显著改善,猪肉价格小幅回升

4.1. 工业生产与投资

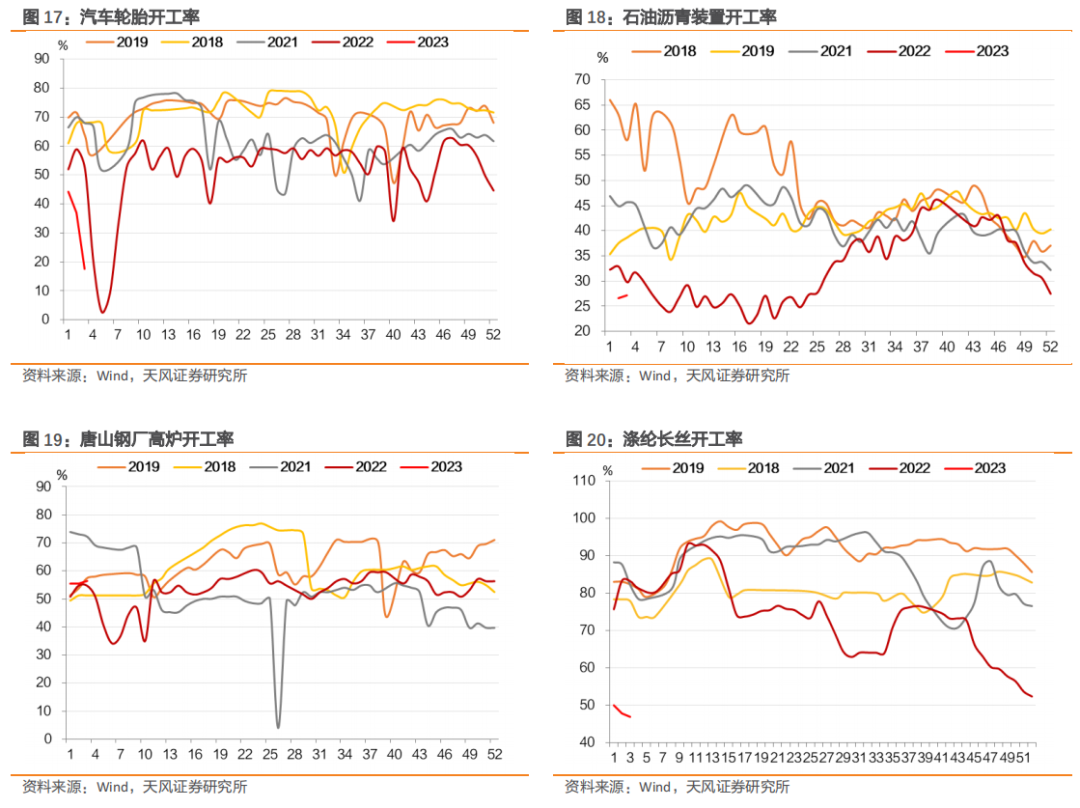

工业生产:节前最后一周,钢厂高炉开工率、石油沥青装置开工率小幅回升;汽车轮胎开工率、涤纶长丝开工率继续下行,大幅低于季节性。

投资端:节前最后一周,螺纹钢表观消费量季节性下行,100大中城市成交土地规划建筑面积低于季节性。

4.2. 消费与通胀

消费端:受春节因素影响,1月商品房销售继续低于季节性水平,节前最后一周9城地铁出行小幅回落。汽车销售方面,1月15日当周乘用车市场零售36.2万辆,环比增长15%;乘用车市场批发32.9万辆,环比增长15%。春节期间,电影票房收入快速修复,峰值略低于历史同期。

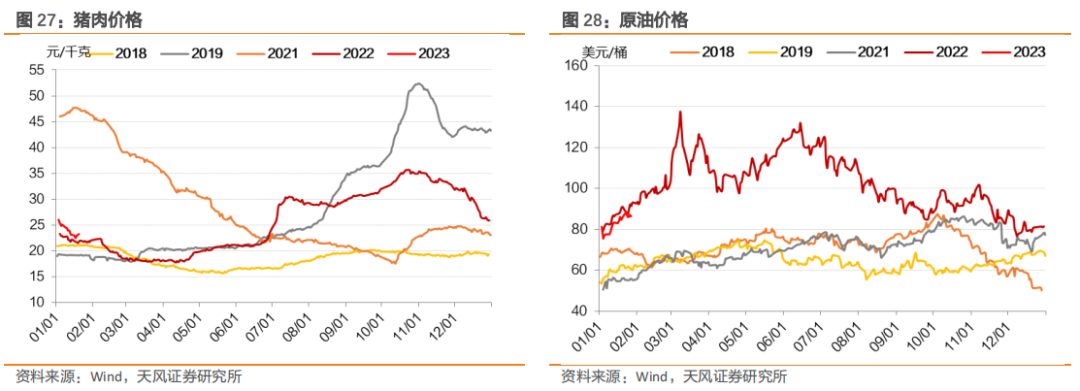

通胀:节前最后一周,猪肉价格小幅回升至23.25元/千克;28种重点监测蔬菜平均批发价继续上行至6.22元/千克;本周原油价格小幅回落至86.27美元/桶。

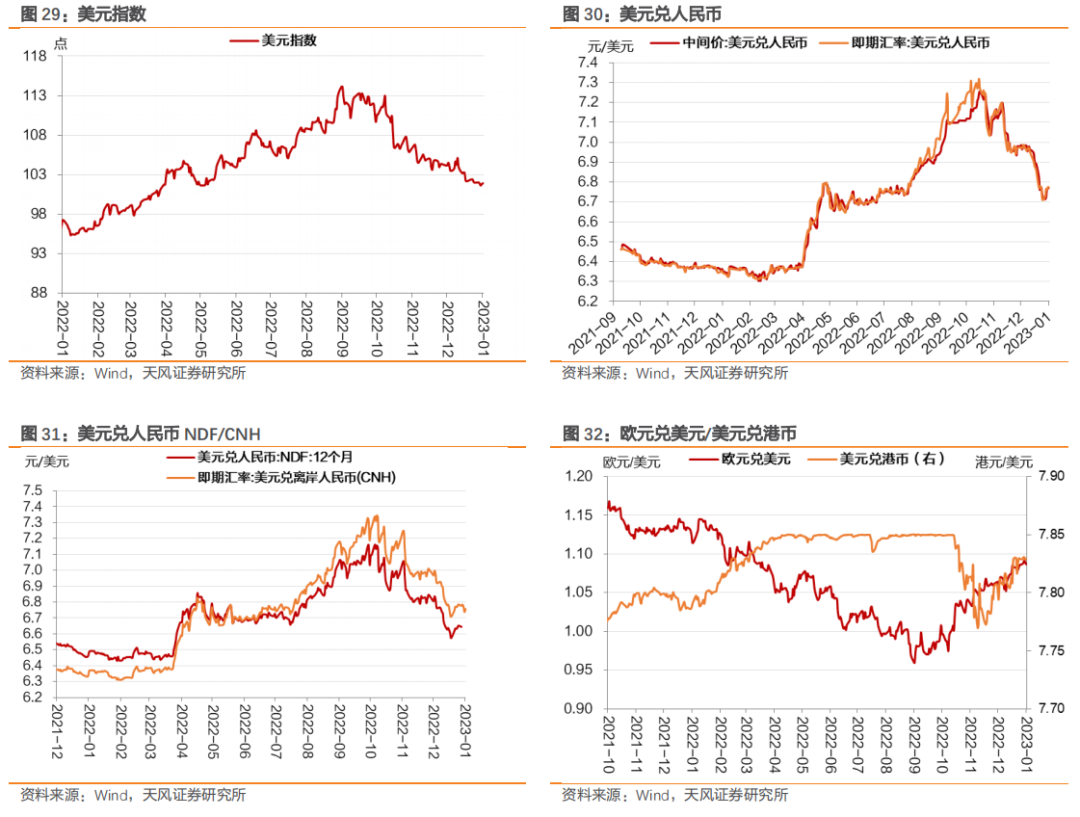

5.海外观察:海外主要债券收益率多数上行

本周美元指数继续回落至101.92(1月27日);节前最后一周,美元兑人民币中间价小幅回升,1月20日收至6.77。

本周海外主要债券收益率多数上行。10年美债到期收益率上行4bp至3.52%,10年德债到期收益率上行13bp至2.25%。